买房的时候,到底是选择砸锅卖铁一次性全款付清,还是背上几十年的贷款慢慢还?

这可不是个小选择,两者的区别还是挺大的,打算买房的朋友,真得提前考虑清楚,好好琢磨琢磨。

先看看网友们怎么说:

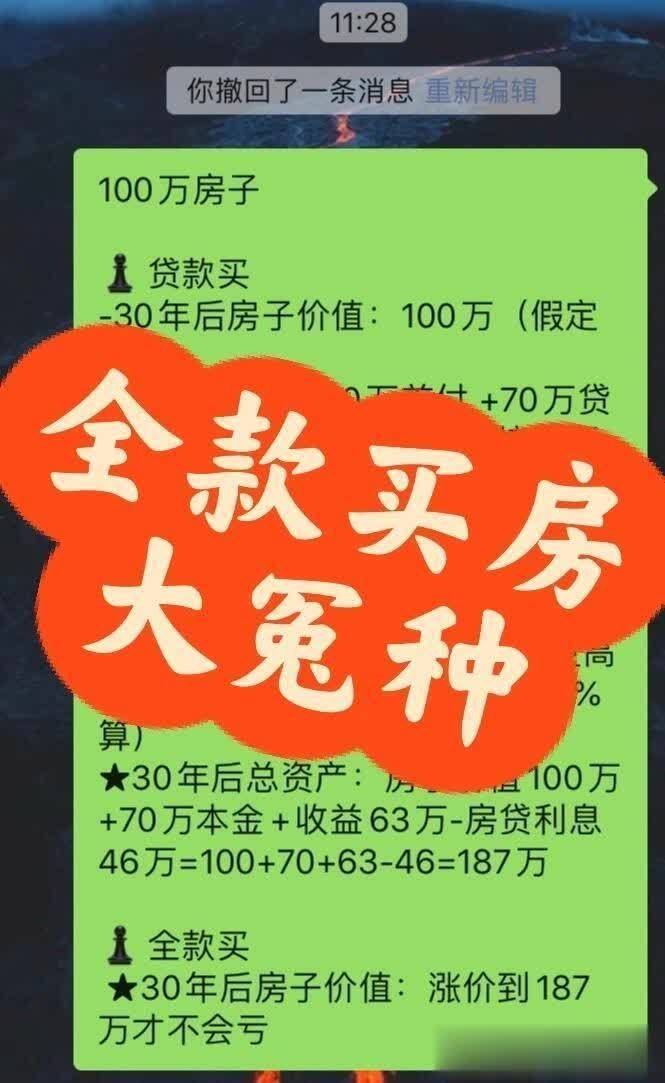

——咱普通人能凑够全款肯定选全款啊!贷款那利息看着就吓人,妥妥的是给银行打工。再说了,现在这年头,谁敢保证工作一直稳稳当当?万一出点岔子断了供,那真是哭都没地方哭去,房子没了,前面还进去的钱也打了水漂,想想都头疼。

——我手头的钱其实够全款,但我还是选了贷30年。为啥?房贷是咱小老百姓这辈子能拿到的最划算的“借钱”机会了,利息相对别的贷款低多了!这种便宜不占白不占。而且你想想,一把全款掏出去,手里没剩几个子儿,心里能踏实吗?有点急事咋整?有点好机会也只能干瞪眼。

买房到底是全款好,还是贷款好?接着往下看!

01、全款买房的优点①省下的利息能再买半套房!

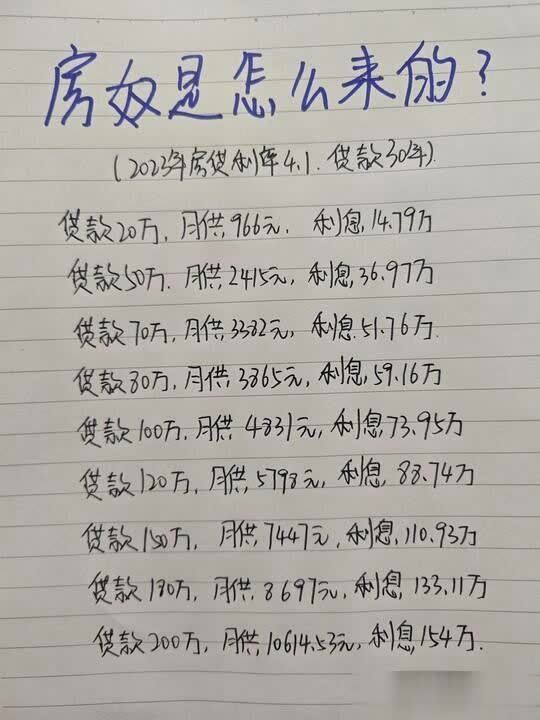

就拿130万的房子来说,首付三成39万,剩下91万贷30年。

按等额本金算,头个月光利息就2654元,加上本金2528元,月供差不多5222元。

几十年下来,利息总额吓死人,仔细算算账,这笔钱都够再凑个小房子的首付了!

网友@精打细算王姐:

“我家当年就是咬牙全款的,现在回头看太明智了!省下的利息钱都够给孩子攒个留学基金了,不然白白送给银行,真心疼。”

②手续简单,痛快麻利!

全款买房,交易流程清爽得很。

不用跑银行磨贷款、等审批、办抵押那些弯弯绕绕,省时省力,签合同交钱过户,一气呵成。

③跟卖家砍价,腰板更硬!

卖家最喜欢的就是全款客户,一手交钱一手交货,资金回笼快。

碰到爽快的全款买家,卖家一高兴,抹个零头或者多给点折扣,都是常有的事。

网友@资深中介老李:

“我做这行十几年了,全款客户谈价格优势明显,往往能比贷款客户多砍下来一两万,卖家图的就是个快和省心。”

④无债一身轻,睡觉都更踏实!

房子全款拿下,产权证上写得明明白白就是你,这房子就彻底是你的了。

管它外面经济刮风下雨,失业降薪啥的,房子跑不了,心里那份踏实感,是背房贷的人很难体会的。

再也不用每个月被月供追着跑了。

02、全款买房的缺点

02、全款买房的缺点①一次掏空家底,压力山大!

为了凑全款,很多人得把积蓄掏得干干净净,甚至四处求爷爷告奶奶借钱。

房子是到手了,可能也会变得一贫如洗。

紧接着装修又是一大笔开销,日子过得紧巴巴,生活质量肯定受影响。

网友@开心果小木子:

“我就是全款买的房,结果装修时傻眼了,预算严重不足,好多材料家具只能选最便宜的,现在住着老后悔了,早知道贷点款留点钱装修好了。”

②错过“借鸡生蛋”的好机会!

都说钱生钱,贷款买房其实是用银行的钱撬动大资产。

手里留着现金,遇到好项目或者投资机会,才有本钱去搏一把更大的收益。

如果全款买房砸进去了,这个“杠杆”就彻底没了。

③眼睁睁看着好机会溜走!

全款买房后,钱都变成砖头水泥了,手里没活钱。

要是真碰上能赚钱的好事,比如一个稳赚的投资项目,或者股市基金突然来个大行情,你只能干着急,看着别人赚钱。

网友@股海浮沉:

“15年那波牛市,我朋友就是手里有闲钱,翻倍赚了。我那会儿钱全在房子里压着,一分钱动不了,肠子都悔青了。”

④房子想变钱?难!

现金揣兜里最灵活,房子想卖掉换成钱,那就有点费劲了。

挂个一年半载卖不出去是常事,尤其是现在,房子不像以前那么好卖了。

要是碰上急用钱,只能狠心大降价,亏本也得甩卖。

网友@换房难的小赵:

“我旧房子挂了快两年了,看的人都没几个,价格一降再降。想换房?卡死在这了,急用钱的时候更别提了,只能割肉。”

⑤鸡蛋全放一个篮子里,风险太高!

所有家当都押在一套房子上,风险太集中。

万一倒霉,碰上开发商跑路楼盘烂尾,或者房子被抵押、一房多卖这些糟心事,哭都来不及。

更别说如果房价跌了,资产瞬间缩水一大截,心都在滴血。

03、贷款买房的优缺点

03、贷款买房的优缺点贷款买房是大多数人的选择,尤其在一二线大城市,动辄几百万一套的房子,不贷款根本买不起。

它最大的好处就是让你提前住上自己的房子!

不用攒够天文数字的全款,通过月供就能实现自己的安家梦。

而且对普通老百姓来说,买房贷款几乎是唯一能合法借到一大笔、利息还相对较低的机会了。

贷了款,手里还能剩下一部分钱,无论是应对生活突发状况,还是拿去投资理财,万一运气好或者眼光准,赚的比房贷利息还高,那不就赚到了?

当然,贷款也不是躺着享受。

最大的压力就是那每月雷打不动的月供,几十年啊!这可不是一个小负担。

万一人生路上遇到生意失败、收入骤降、突然失业等等情况。

一旦还不上贷款断了供,银行可不会跟你客气,房子真会被收走法拍的,前面还的钱也多半打了水漂。

04、贷款时怎么选择还款方式?

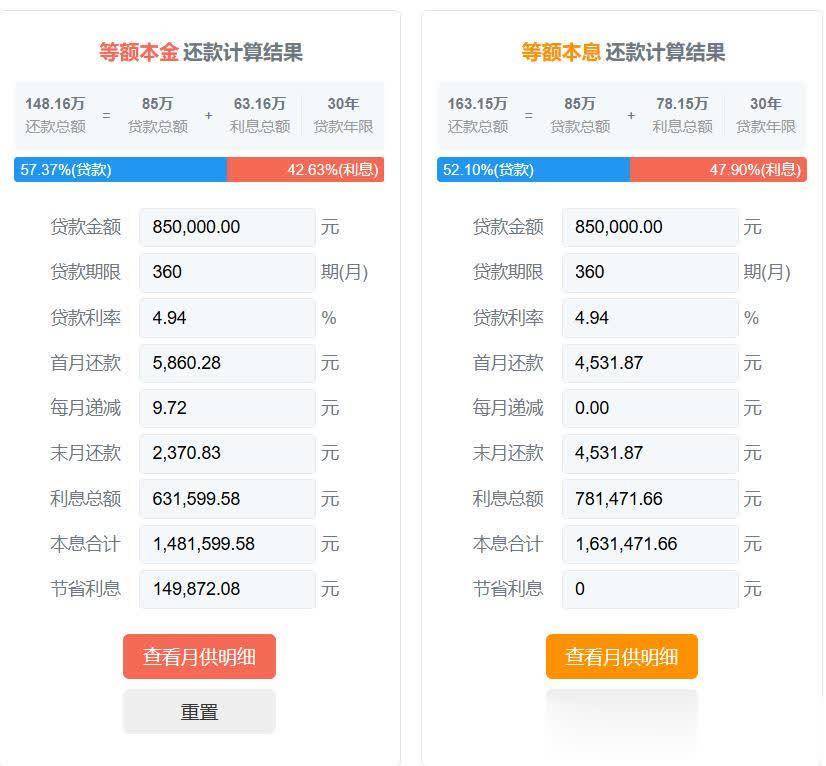

04、贷款时怎么选择还款方式?主要是等额本金和等额本息两种。

等额本金:总利息算下来少一些,但头几年月供压力特别大,因为你还的本金多。

等额本息:每个月还的钱固定,压力比较平均,刚开始月供低点,但算总账利息比等额本金要高不少。

要是能扛得住前几年的压力,选等额本金更划算。

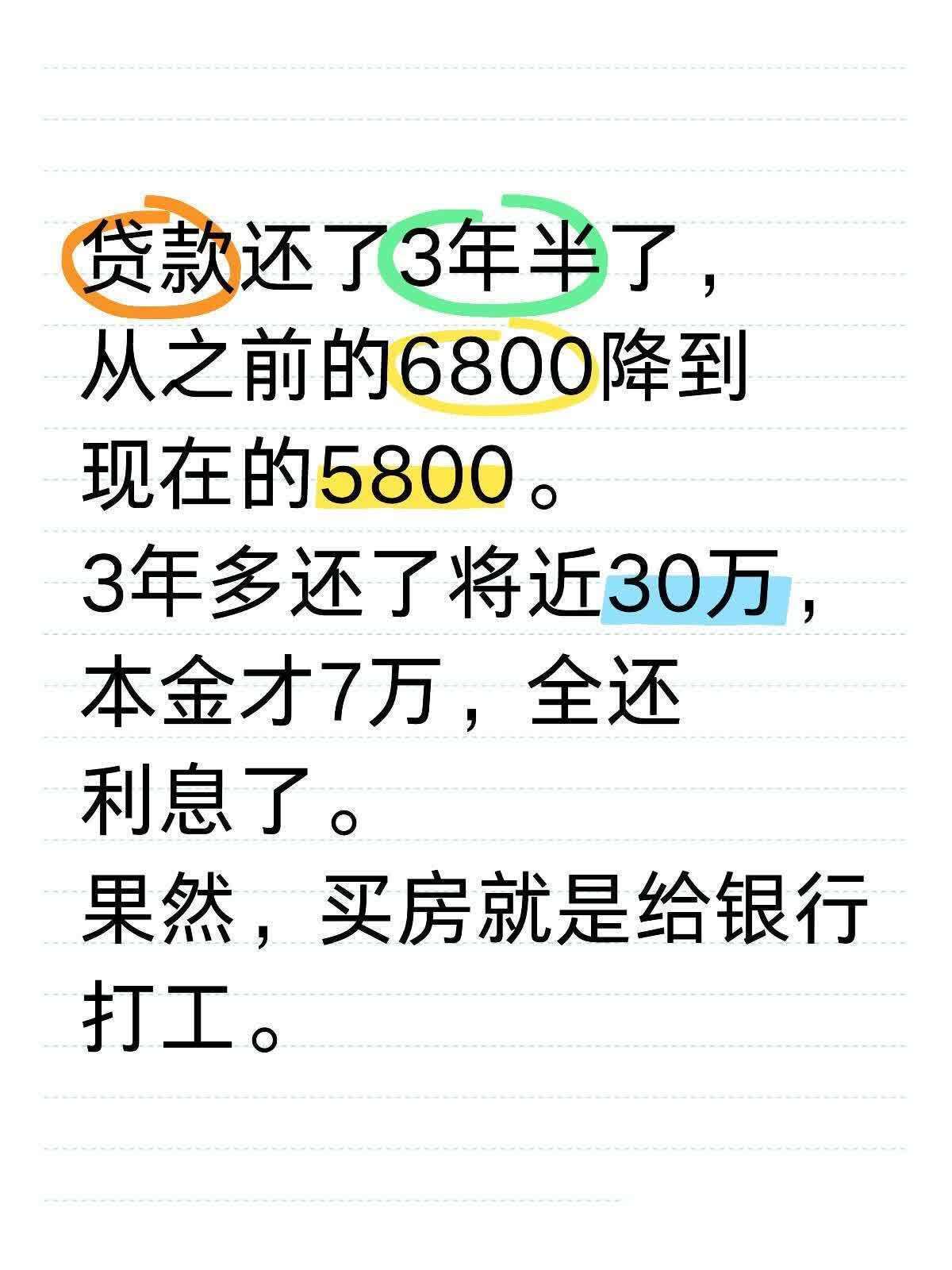

否则就像有些网友吐槽的:

“选了等额本息,还了三年半快30万了,仔细一看账单,真正还掉的本金才7万块,剩下20多万全是利息!感觉像在给银行打工...”

说到底,全款还是贷款?这事儿真没标准答案。

关键看你兜里有多少钱,能承受多大压力,对未来的收入有没有信心,还有没有别的赚钱门路。

每个人的情况都不一样,适合自己的才是最好的。

你买房时,又是怎么选择的呢?欢迎在留言区分享!

优速配资提示:文章来自网络,不代表本站观点。